Conoce los beneficios tributarios para FNCE en Colombia

Recupera tu inversión, conoce los beneficios tributarios que existen en Colombia para la implementación de Fuentes No Convencionales de Energía, tales como la energía solar, eólica, geotérmica o biomasa.

El Estado Colombiano ha demostrado, a partir de diferentes iniciativas, normas, decretos y leyes su voluntad de promoción de fuentes renovables no convencionales de energía eléctrica. Prueba de ello ha sido la diligencia con la cual resoluciones como la 030 de la Comisión de Regulación de Energía y Gas - CREG[1] , han salido a flote con el propósito de fomentar la estructura normativa que posibilite el crecimiento e implementación de este tipo de tecnologías. (para mayor información visite: https://www.solsta.com.co/como-se-remunera-la-energia-que-entrego-a-mi-operador-de-red-si-soy-un-autogenerador-a-pequena-escala-o-un-generador-distribuido-creg-030/, https://www.solsta.com.co/que-significan-los-estandares-tecnicos-de-disponibilidad-de-la-resolucion-creg-030/ ). Probablemente, la iniciativa más asertiva para lograr el objetivo de impulsar la transición energética en materia financiera es la Ley 1715 de 2014 dentro de la cual, como medida de promoción de las Fuentes No Convencionales de Energía – FNCE, se establecen unos beneficios tributarios a la hora de la implementación de un proyecto de este tipo que pueden hacer mucho más atractiva la inversión. A continuación, revisaremos un poco cada uno de los incentivos declarados en esta ley, los cuales pueden ser provechosos si estás interesado en las fuentes renovables no convencionales de energía eléctrica, tales como la energía solar.

Impuesto sobre la renta

Existe una deducción especial del impuesto sobre la renta para los contribuyentes que realicen una inversión en FNCE correspondiente al 50% del valor de la inversión. El valor deducible debe ser durante un periodo no mayor a 15 años, contados a partir del año gravable de realización de la inversión y por cada año gravable, la deducción no podrá ser superior al 50% de la renta líquida del contribuyente.

Ejemplo: En una empresa con una renta líquida de 100 millones de pesos se realiza una inversión en un sistema fotovoltaico de 36 millones de pesos. El impuesto para esta empresa sin tener en cuenta la inversión para el año gravable 2020 sería de 32 millones de pesos (32%). Al realizar la inversión, ahora se tiene la posibilidad de descontar 18 millones de pesos de la base de la renta líquida desde donde se calcula el impuesto, es decir, los 100 millones de pesos. El impuesto que corresponde para los resultantes 82 millones de pesos sería de 26,24 millones, lo que nos generaría un beneficio económico de 5,76 millones de pesos (16% de la inversión del sistema fotovoltaico) frente al impuesto que debería pagarse sin realizar la construcción del sistema solar fotovoltaico.

En general, este beneficio tributario se obtiene para cualquier modalidad de contrato que implique una transferencia de activo, es decir, en modalidades como los “Power Purchase Agreement”- PPA o el leasing operativo en donde el dueño del activo es la empresa prestadora del servicio no aplicaría el descuento. El leasing financiero sí aplica, siempre y cuando se efectúe la opción de compra al final del periodo pactado (valor de salvamento). En caso de no realizarse, el contribuyente tendrá que adicionar el valor deducido como renta líquida para el año gravable en el que se tome la decisión de no compra.

Depreciación acelerada

La depreciación acelerada comprende un gasto, que puede ser deducible al momento de declarar el impuesto de renta, teniendo como tasa anual global máxima de hasta un 20% realizado a partir de la técnica contable. Aplica para toda inversión nueva en maquinaria, equipos y obra civil. Si se llegara a enajenar el activo antes de la finalización del periodo de depreciación definido, todo el beneficio se debe restituir en el año en que se realice la enajenación como renta líquida para el contribuyente.

Ejemplo: Los activos de una inversión en FNCE en una empresa constituyen 50 millones de pesos. Anualmente se pueden deducir como gasto de depreciación hasta 10 millones (20% del valor del activo). Es decir, para mejorar la liquidez durante los primeros años de puesta en marcha del proyecto, la empresa puede deducir esos 10 millones sobre la renta líquida.

Exención de IVA

Aplica exención del impuesto de valor agregado (IVA) para todos los equipos, elementos, maquinaria y servicios destinados a nuevas inversiones en fuentes no convencionales de energía renovable, así como aquellos para la medición y evaluación de los potenciales recursos. Todo esto, siempre que se encuentren dentro del listado de elementos elaborado por la Unidad de Planeación Minero-Energética - UPME, objetivos de la ley.

Exención de gravamen arancelario

Aplica exención de Derechos Arancelarios de Importación para la maquinaria, equipos y materiales destinados a un proyecto que cuente con FNCE y que no sean producidos por la industria nacional, es decir, dispositivos en los cuales el único medio para adquirirlos sea la importación.

¿Qué necesitas para acceder a estos beneficios?

Para el acceso de cada uno de estos beneficios, requieres los siguientes certificados:

- Certificado de registro del proyecto frente la UPME, de acuerdo con el Anexo 1 de la Resolución 143 de 2016 de la misma entidad, el cual extiende el proceso de registro de proyectos de generación a FNCE tales como la energía eólica, solar, geotérmica y biomasa. La resolución y sus respectivos anexos se pueden encontrar en: http://www.siel.gov.co/siel/documentos/documentacion/Generacion/143_2016.pdf.

- Certificado de aval del proyecto ante la UPME. Posterior al registro, es necesario realizar el procedimiento para obtener el aval de la UPME de acuerdo con las directrices de la Resolución 045 de 2016 que se pueden encontrar en: www1.upme.gov.co/Normatividad/045_2016.zip. En su Anexo 1, se encuentra el listado de toda la maquinaria, equipos, materiales e insumos, sujetos de exención de IVA y del gravamen arancelario.

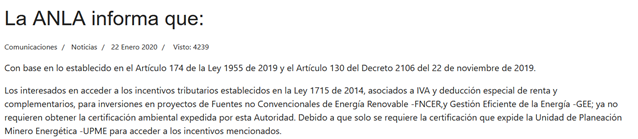

- Desde el año 2020, no es necesario realizar el trámite de certificación para acceder a los incentivos tributarios consignados en la Ley 1715 de 2014 ante la Autoridad Nacional de Licencias Ambientales. Esto constituye una herramienta para agilizar y dinamizar el proceso de acceso de los beneficios tributarios, el cuál anteriormente se encontraba dividido entre dos entidades estatales diferentes.

Tomado de: http://www.anla.gov.co/noticias/282-la-anla-informa-que

Esperamos que este desglose de información acerca de los beneficios tributarios para los usuarios de fuentes no convencionales de energía y gestión energética haya sido de utilidad para guiarte en tu camino a ser como potencial usuario de estas tecnologías en los trámites y entendimiento de estos beneficios.

¿Quieres saber cómo aplicar estos beneficios en tu próximo proyecto solar? En nuestros cursos y webinars gratuitos te enseñamos a diseñar, simular y presentar proyectos fotovoltaicos con toda la documentación que los bancos y entidades exigen. Regístrate aquí →

Este artículo se realizó con propósitos informativos. Todos los enlaces se encontraban disponibles para la fecha de publicación (21/04/2021). Si encuentras alguna imprecisión escríbenos a info@solsta.co y en el menor tiempo posible lo actualizaremos/corregiremos.

Este artículo se realizó con propósitos informativos. Todos los enlaces se encontraban disponibles para la fecha de publicación (21/04/2021). Si encuentras alguna imprecisión escríbenos a info@solsta.co y en el menor tiempo posible lo actualizaremos/corregiremos.

¿Tienes preguntas sobre nosotros?

Escribenos y con gusto te atenderemos

Contactanos